88特价

88特价 10月值得关注活动线报

10月值得关注活动线报

打开支付宝APP在顶部搜索“708937764”,即可领大额红包买东西

| 【10月22日20点-10月31日18点】天猫双十一预售,加购最高49999红包

点击领取 淘口令:¥ CZ0001 i7GwWYsvYWT¥ |

| 【10月23日20点-11月11日24点】天猫双十一红包,最高23888元

点击领取 淘口令:¥ CZ3457 U8EeWYsvFNz¥ 淘密令:我要领红包32332 |

| 【10月23日20点-11月13日】京东双十一红包,最高11111元红包

点击领取 京口令:领大红包318 |

数字货币来了,

什么是数字货币?

安全吗?

数字货币和支付宝、微信支付有什么区别?

为什么要发行数字人民币?

了解这些问题,对每个人都十分必要。

今天智汇大叔根据网络上的一些资料做了简单整理,并附上央行官员对数字货币的简要介绍视频,供大家参考。

央行数字货币来了!

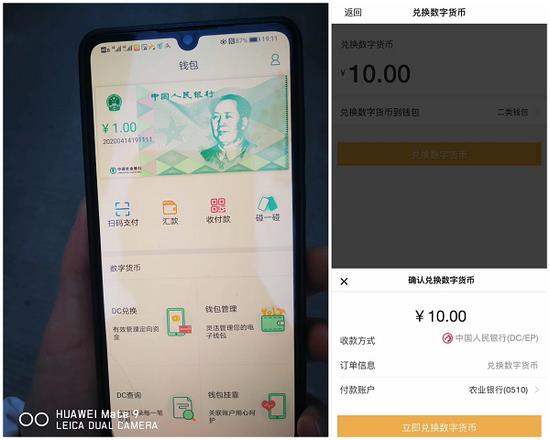

4月14日晚间,一张央行数字货币在农行账户内测的照片在网络流传开,消息称,央行数字货币在深圳、雄安、成都、苏州四个试点城市测试。

图片来自网络

从网上流出的农行数字货币钱包截图看,其显示的主要功能与银行电子账户日常支付与管理功能基本相似,如农行数字货币钱包首页中,有“扫码支付”、“汇款”、“收付款”、“碰一碰”四大常用功能。

图片来自网络

什么是数字货币?

相信不少人还是一头雾水。

央行数字货币就是指中央发行的数字货币,属于央行负债,具有国家信用,与法定货币等值。

中国央行数字货币还跟别的央行数字货币不太一样,它的英文简称叫做“DC/EP”。

DC=digital currency就是数字货币

EP=electronic payment则是电子支付

定位上,DC/EP是M0替代(纸钞和硬币),而不是M1(M0+活期存款)、M2(M1+定期存款)。

具体来看,央行数字货币不计付利息,可用于小额、零售、高频的业务场景;使用时应遵守现行的所有关于现钞管理和反洗钱、反恐融资等规定,对央行数字货币大额及可疑交易向人民银行报告。

央行数字货币是法币,具有法偿性,也就是说,不能拒绝接受数字货币。从法权性讲,其效力和安全性是最高的。

央行数字货币采取的是双层运营体系,先把数字货币兑换给银行或者是其他运营机构,再由这些机构兑换给公众。

DC/EP和支付宝、微信支付有何不同

有人可能会说央行数字货币听起来和支付宝、微信支付好像差不多啊?

那么,央行数字货币和支付宝、微信支付有什么不同呢?

记住这一点:央行数字货币替代M0,其功能和属性与纸币相似,只不而支付宝、微信支付等第三方互联网支付,走的是商业银行存款货币结算,属于M1和M2级别的数字化,不具有M0级别法律效力,更不可能取代M0。

M0:一般指的是流通中的现金

M1 :一般包括 M0 + 各单位的活期存款,

M2:包括 M1 + 居民储蓄存款 + 单位定期存款 + 单位其他存款 +证券公司客户保证金。

DC/EP采用双层运营体系。双层运营体系不会改变流通中货币债权债务关系,为保证央行数字货币不超发,商业机构向央行全额缴纳准备金,央行的数字货币依然是中央银行负债,由中央银行信用担保,具有无限法偿性。

另外,央行数字货币不需要账户就能够实现价值转移。具体场景中,只要手机上有DC/EP的数字钱包,不需要网络,只要两个手机碰一碰,就能实现转账功能。传统电子支付在没有信号的环境中无用武之地,而DC/EP不需要网络就能支付,因此也被称之为收支双方“双离线支付”。

会冲击支付宝和微信吗?

会冲击支付宝和微信吗?

有人分析称,央行数字货币将冲击支付宝或微信支付的地位;也有人认为,支付宝和微信的使用场景已经很丰富,央行数字货币的推出或许不会带来太多惊喜。如何看待这个问题呢?

董希淼表示,央行数字货币对于支付宝或微信不存在冲击与否的问题。数字货币的效力完全不是微信支付和支付宝能够相提并论的。数字货币正式推出后,必须要使用,但是微信和支付宝可以不用。也许会出现一种可能——使用央行数字货币的人越来越多,使用支付宝和微信支付的人越来越少。不过,用户实际上不太关心背后支付方式的逻辑,哪个好用、方便、安全就用哪个。

毕彤彤指出,央行数字货币是否会冲击微信和支付宝的市场地位,长期来看,这是一个由市场来决定的过程,取决于使用的便捷性、商业价值、经济规模等。但理论上不会对支付宝、微信支付的地位产生影响。央行数字货币会作为一种补充支付手段进入老百姓的生活,可以想到的是,未来支付宝和微信也将接入央行数字货币,支付工具的功能增加了,但是渠道和场景都没有改变。

举个简单的例子,支付宝和微信经常和一些商业银行合作,给消费者一些满减优惠,或者和星巴克、全家等线下消费场景结合做营销,但是DC/EP自身作为“法币”是不会承担这些功能的。当然也不排除在推广阶段,有负责运营的商业银行为了促进钱包下载而推出营销活动。

>

会对日常生活带来哪些影响?

董希淼指出,人民币(纸币和硬币)是法定货币,根据法律法规,任何机构和个人都不能拒绝人民币使用。同样,央行数字货币是法定货币,是数字化的人民币,商户同样不能拒绝它的使用,否则就是违法的。目前,央行数字货币仍在测试之中。将来,随着央行数字货币落地应用,用户的支付选择将更加丰富,也更加方便快捷。作为整个金融活动的基础,更加方便快捷的支付方式有利于降低交易成本,提高金融运行效率。

毕彤彤表示,数字货币的落地不会一蹴而就,会有一个普及的过程。但可以肯定的是,央行数字货币DC/EP的发行及落地,将会更进一步推动中国“无现金社会”的发展进程。对民众来说,日常生活中使用“电子现金”的场景会进一步增多。而偏远地区的百姓将更会体会到央行数字货币的好处。比如政府或者机构向个人发放现金补助,过去可能存在一些人没有银行账户,或者出现贪污资金的腐败现象,但有了央行数字货币后,只要每个人下载并注册一个央行数字货币钱包,组织者直接进行投放会更便捷透明。

>

现金会被全部替代吗?

央行数字货币的落地会全部取代现金吗?

董希淼表示,数字货币不可能完全取代现金。至少从目前来看,还存在一些技术上的限制。另外,由于用户习惯不同,不是所有人都习惯这种支付方式。比如一些年纪大的人可能就不接受数字货币。

毕彤彤称,央行数字货币在一定时期内不会完全取代纸质货币,它会作为老百姓日常消费时支付手段的一种补充。迈向“无现金社会”是一个长期的过程,不可能一蹴而就,可能需要几十年或上百年才真正能实现。

>

离线支付有何技术支撑?

央行的数字货币在离线状态下可完成支付,背后有怎样的技术支撑?这是央行数字货币的一大优势吗?

董希淼透露,目前还不清楚央行数字货币采用何种技术支持离线使用。现在大多数的非接触式支付,依赖于近场通信技术(NFC)。可在离线状态下进行使用,这一点确实比微信支付、支付宝更有优势。实际上,此前Apple Pay等非接触式支付,在离线使用方面已经很成熟了。

毕彤彤称,央行数字货币的一大特征便是“双离线支付”,要实现双方在都没有网络的情况下进行交易,这无疑是一个技术难题,也体现了央行数字货币的技术优势。这个技术支撑可以从专利一探究竟。

根据我们此前对央行数字货币相关专利的梳理,央行数字货币研究所发布了“使用数字货币芯片进行离线支付的交易及方法”,中国工商银行发布了“基于数字货币的离线支付方法、终端及代理投放设备”和“基于区块链的离线支付系统及方法”,均借助了区块链和非区块链的方式,通过收付款标识、数字证书、非对称加密等关键技术实现“双离线支付”的特性。当然也有业内人士指出,目前披露的专利尚未说明如何在双离线情况下解决“双花问题”,这还需要更多的技术专利披露。当然,这个问题也可以通过法制手段来防范作恶动机,并在发生后进行追付。

>

数字货币会带来哪些新问题?

随着数字货币时代的到来,哪些新的问题可能凸显?

董希淼表示,我觉得这件事很好。因为数字货币方便快捷,就像我前面提到的,对整个社会来说,数字货币的落地应用可以降低交易成本,提高金融运行效率,同时还可以防范洗钱等非法活动。不过,现在还处于测试阶段,正式应用乃至大规模推广尚需时日。大家感知并认识数字货币优势,也还需要一段时间。

毕彤彤指出,数字货币时代的到来会在一定程度上改变现有社会结构和机构功能,显而易见的是,未来可能会出现印钞厂的关闭以及银行从业人员,特别是普通柜员、ATM机会进一步减少。此外,数字货币也会成为不法分子诈骗的新手段和幌子,目前市面上已经出现了打着央行数字货币旗号进行诈骗的骗局,央行也多次发布了风险提示。这些都是未来需要面对的新问题